Circle:稳定币第一股,产品主要为USDC,相比于USDT有以下区别: 商业模式:USDT印钞机模式,只要换钱就抽成;USDC窄银行模式,主要收入是换到的钱的储值利息收入; 核心特点:USDT灰色市场占比高,USDC更加合规,拿到多国合规许可,储备资产也更充分、透明。 主要挑战:收入太单一,目前依赖于渠道Coinbase分走60%收入,商业模式存在挑战。

Circle

|以USDC为核心打造打造全球最大合规稳定币网络

Circle成立于2013年,由JeremyAllaire与SeanNeville共同创办,初衷是构建一个基于开放网络、软件与全球互联的新型金融架构。Circle2018年发行的USDC,目前为全球使用最广泛的合规支付稳定币之一。

USDC的发行,流通和销毁模式:USDC的模式基本和USDT相同,主要分五步,第一,用户将美元存入Circle的银行账户;第二,Circle为用户账户中铸造等价值的USDC;第三,是用户之间的流通;第四,赎回,如果用户赎回美元,则需要将USDC 交给Circle公司;第五,Circle销毁USDC,同时将等价值的美元返还给用户的银行账户。

不同点在于,USDC的铸造只有交易所、机构交易员、钱包提供商、银行和大型金融机构使用,同时铸造是免费的,个人是不能申请去铸造USDC的。而USDT只要达到10万美元即可铸造,并且需要收费。

|商业模式:主要依赖储备收入,商业模式更稳健

USDT的商业模式(印钞机):Tether公司的盈利主要来源于两方面,首先是出入金手续费和注册KYC后的服务费,Tether公司只接受10万美元以上的赎回或者铸造USDT,每次铸造USDT的费率为0.1%,赎回费用为(0.1%或者1000美元的较高者),验证费为150美元/人。其次是投资收益,Tether公司用储备金进行资产配置的资金也构成了Tether的收入。据深潮TechFlow,2024年Tether年利润达到130 亿美元。

USDC的商业模式(窄银行):USDC的商业模式也是和USDT类似,不同的是USDC的铸造过程是免费的,同时USDT持有的81.49%的资产投向了现金和现金等价物以及其他短期存款,而USDC接近100%,因此资产端的收益率也会更低。2024年Circle 实现营收16.8亿美元,实现净利润1.56 亿美元,和USDT相比相差较大。

|收入稳步增长,受分销合作协议影响去年利润有所下滑

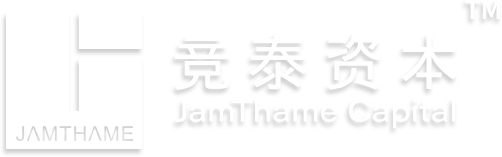

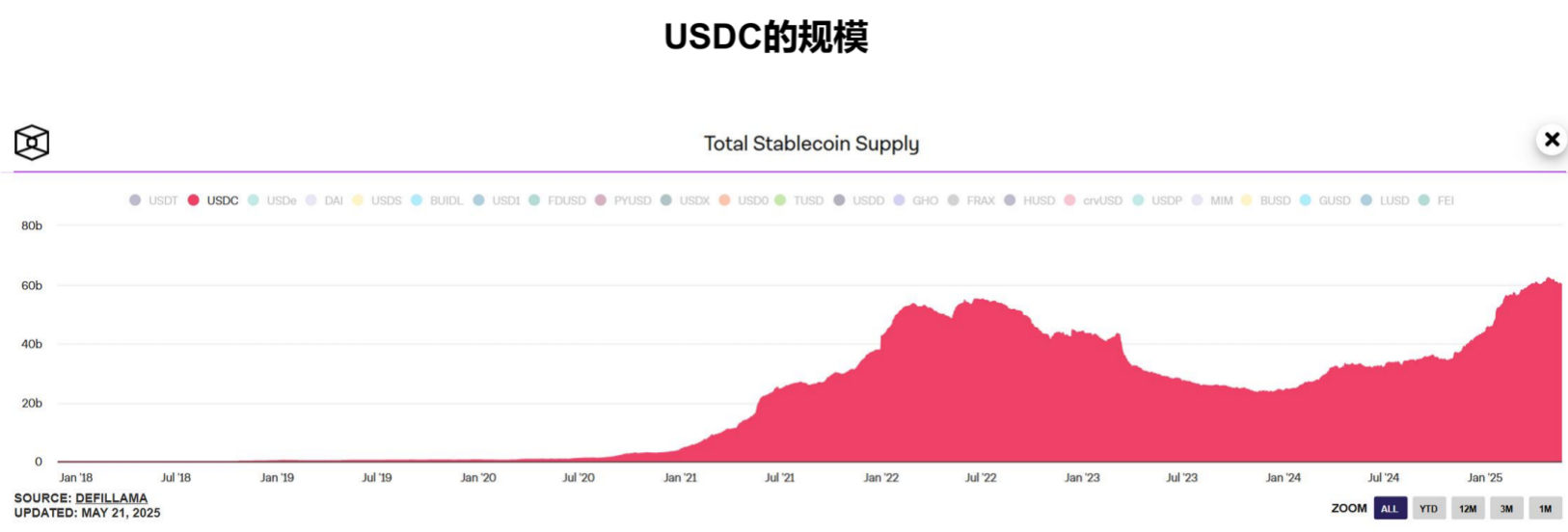

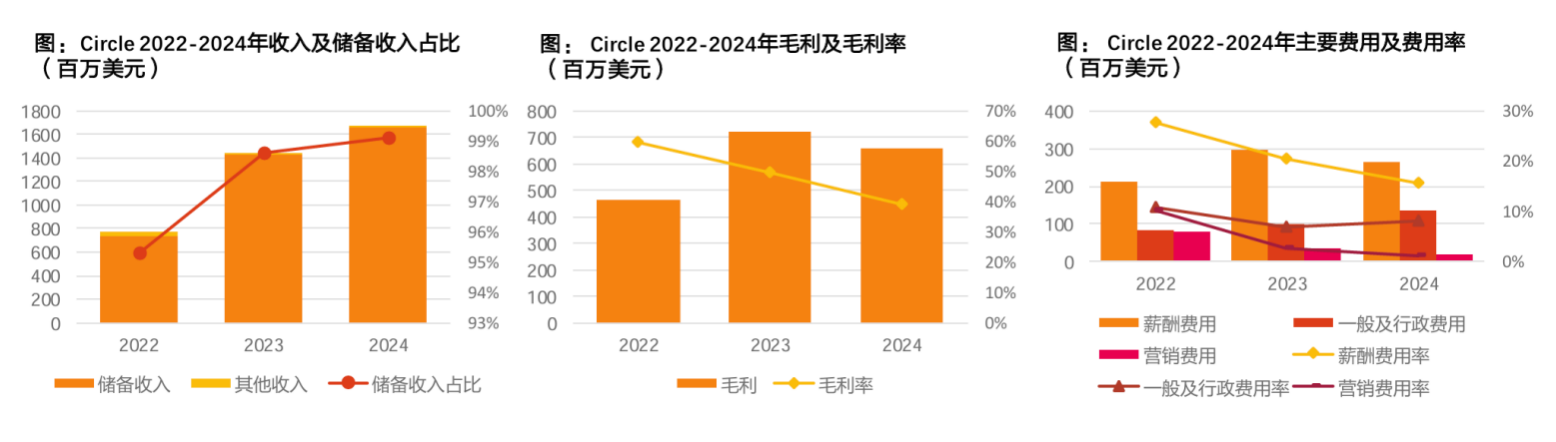

收入:2022-2024年,总收入分别为7.7亿/14.5亿/16.8亿美元,其中储备收入占比分别为95%/99%/99%,公司收入增长主要由USDC储备带来的利息收入驱动。

毛利:Circle并未披露传统意义上的毛利率,按照收入减去分销、交易和其他成本来计算其毛利。2022-2024年,毛利率分别为60%/50%/39%,毛利下降主要因为Circle与Coinbase与2023年8月签订分校合作协议,分成比例有所变化。

费用:2022-2024年运营费用分别为5.0亿/4.5亿/4.9亿美元,收入和毛利增长带来的规模效应下运营费用率持续下降,分别为65%/31%/29%。

利润:公司于2023年实现扭亏为盈,2024年因分销协议影响毛利率,盈利有所下滑。2022-2024年公司净利润分别为-7.7亿/2.7亿/1.6亿美元。

|核心优势:基础设施、生态系统及合规路径构筑核心竞争力

Circle拥有完善互联网金融系统的基础设施。Circle稳定币网络由四大业务支柱构成,分别为Circle稳定币、Circle代币化基金、Circle流动性服务和Circle开发者服务。

Circle与领先的ToC企业及应用合作,扩大网络的终端用户覆盖范围、规模、实用价值及网络价值。Circle合作方包括数字资产交易所(如Coinbase、币安)、数字银行、券商机构(如Robinhood)、支付服务提供商(Block)、汇款服务公司(如MoneyGram)、超级应用平台(如Grab)以及电商企业(如MercadoLibre)。

Circle持续拓展全球市场的业务许可,重视合规性与安全性。Circle已在美国、新加坡、百慕大、英国及欧洲经济区(EEA)获得稳定币业务运营许可,并正探索申请更多市场的牌照,以支持在这些地区铸造Circle稳定币并提供基础市场流动性。Circle的储备资产由四大会计师事务所定期出具审计报告,提升透明度与可信度。

|挑战和风险

Circle的核心竞争力在于将合规性转化为生态壁垒,但其长期价值取决于能否突破“窄银行”模式,成为连接传统金融与加密经济的核心协议层。

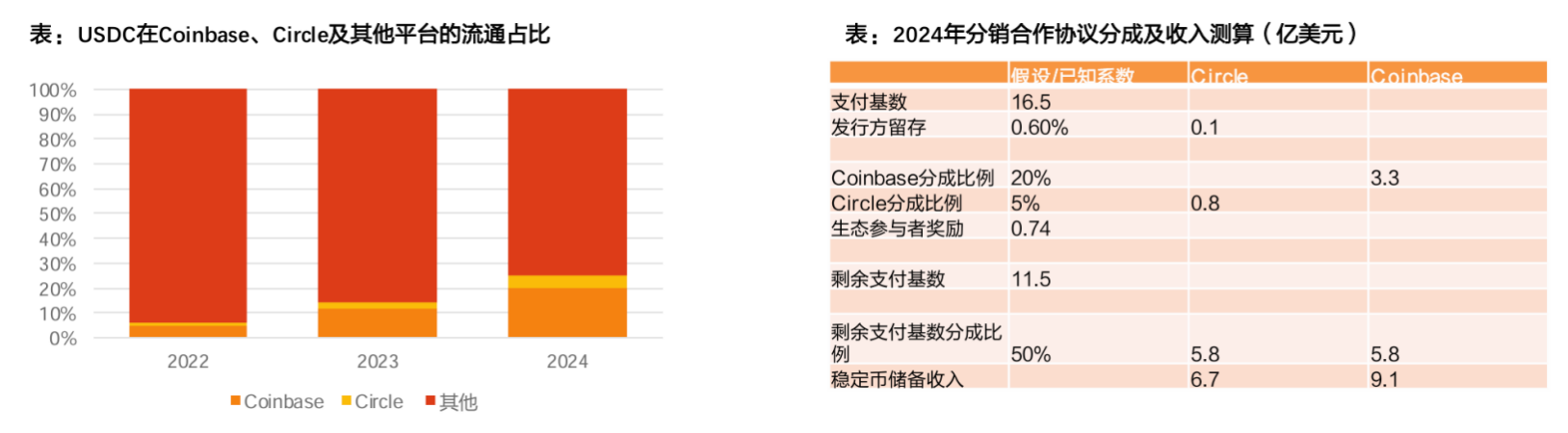

收入单一性:99%利润依赖美债利息,若美联储降息,收入可能缩水20%。 渠道依赖:Coinbase分走60%收入(2024年支付9.08亿美元),议价能力受限。 传统金融竞争:PayPal、摩根大通等推出自研稳定币,可能挤压USDC的合规场景。 政策不确定性:美国《GENIUS法案》可能进一步收紧稳定币监管,若要求更高资本储备或限制业务范围,Circle的运营成本将上升。

香港《稳定币条例》

|中国香港:积极立法建立香港稳定币

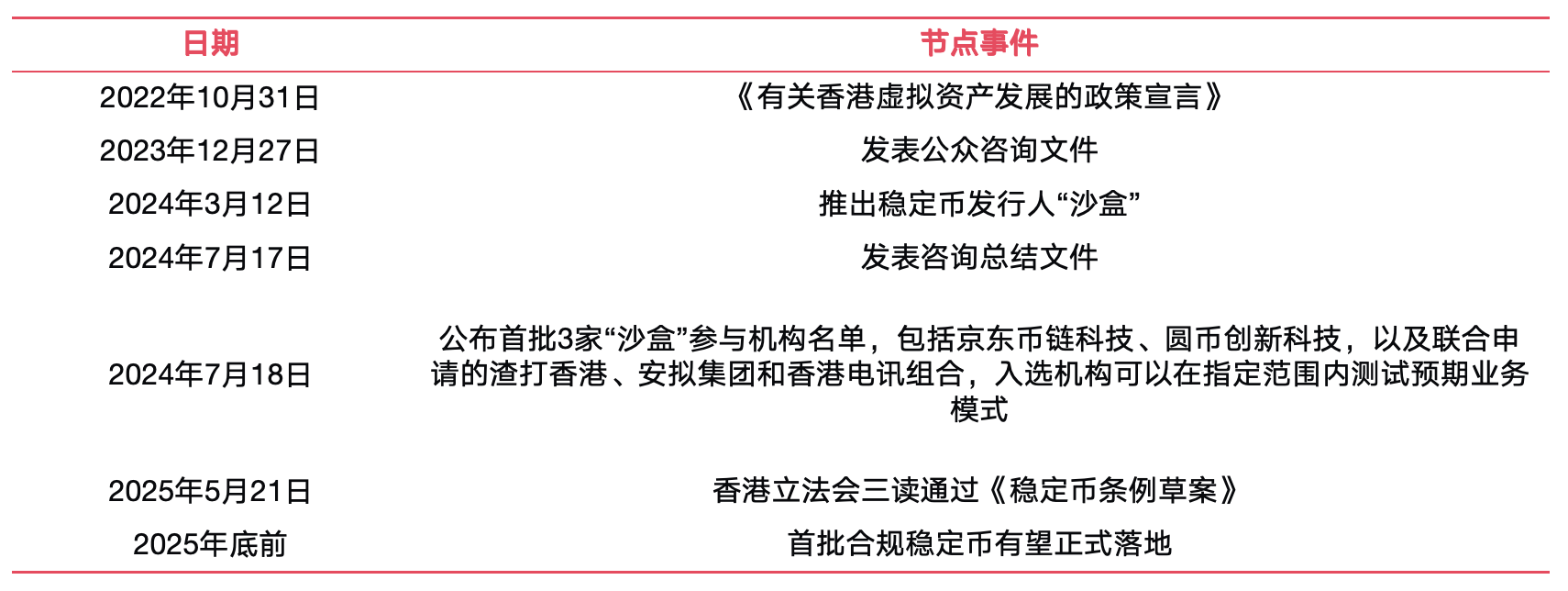

香港作为国际金融中心,当地政府及监管机构对数字加密资产一直保持密切关注。2022年就发布《有关香港虚拟资产

发展的政策宣言》,随后在这一领域先后发表公众咨询文件、推出稳定币发行人“沙盒”进行相关业务测试。最终于2025年5月21日通过《稳定币条例草案》,并于5月30日在宪报刊登,正式成为法例,标志着香港当局对虚拟资产的监管迈上新的台阶。

|香港稳定币条例解读

香港《稳定币条例》是全球首个针对法币稳定币发行的专项立法:标志着香港成为全球首批实施稳定币专门监管框架的司法管辖区之一(此外还有美国、欧盟、新加坡、阿联酋等)。这一立法从草案到通过仅用时5个月,代表了香港在维护国际金融中心地位,加速抢占全球虚拟资产市场的决心。这一立法也推动香港成为国际Web3和数字金融中心,为人民币国际化及人民币稳定币的推出奠定了基础。

香港《稳定币条例》确立全球首个法币稳定币全链条监管体系,其要点如下:

•界定稳定币活动:

(1)明确稳定币含义,央行数字货币、数字形式的证券和期货合约(证券类代币)不属于稳定币。

(2)在香港发行的各类稳定币及在世界范围内发行的锚定港币的稳定币,均属于监管范围内。

•牌照制度与准入门槛:

(1)无论发行还是稳定币活动相关业务(如支付、结算)等都需事先取得金管局颁发牌照。

(2)仅限机构实体申请,并需满足最低资本要求,实控人与高管人员穿透式监管,需经金管员审批资质及能力测试。

•持牌主体责任:

(1)发行人必须拥有足额或超额的储备资产,且储备资产隔离,独立托管。

(2)持牌人需满足一系列经营要求,尤其是完善的反洗钱、风险管理、流动性体系、信息披露制度。

•其他要点:

(1)持牌人不得对发行的稳定币支付利息。

(2)持牌主体出现破产或违规迹象,金管局可直接接管,且稳定币持有人具有清盘优先权。

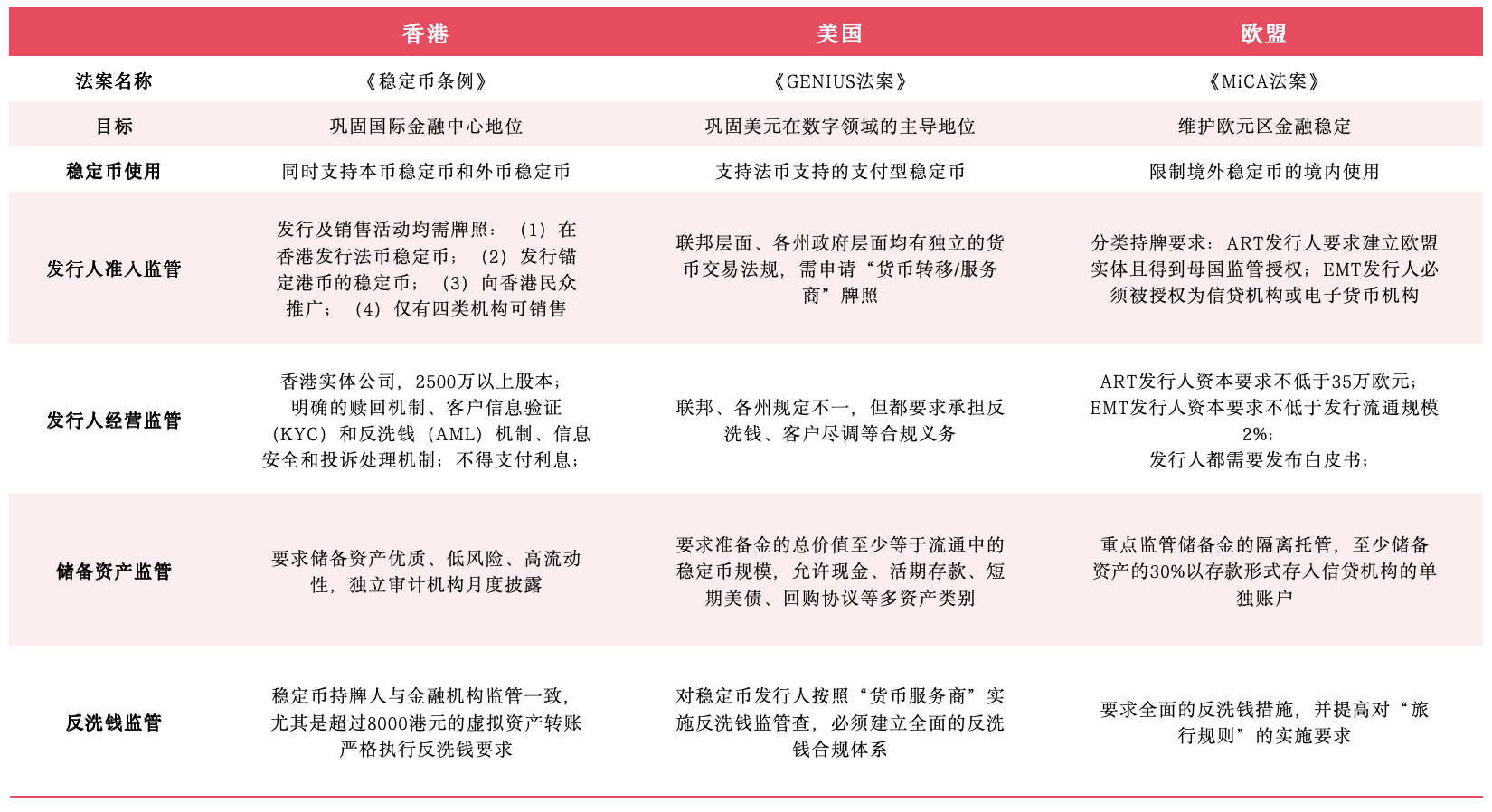

|各国监管法案比较