美国对欧洲商品加征关税的影响正在显现。

随着8月7日“对等关税”正式生效,以及“抢出口”效应的消退,欧洲对美出口的下降趋势预计将加速。德银在报告中警告称,目前观察到的下降幅度相比模型预测仍然温和,更严重的冲击尚未到来。

|美国加征关税的“回旋镖”,正狠狠砸向欧洲出口

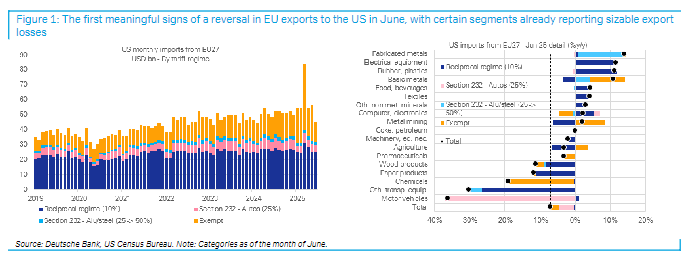

最新数据显示,6月欧洲对美汽车出口同比暴跌36%,成为本轮关税战中受伤最重的行业。这可不是小波动,而是“断崖式”下滑。

最惨的无疑是欧洲汽车业。6月对美汽车出口同比锐减36%;德国、意大利、瑞典等高端车企出口大幅缩水;原因很直接,美国将欧洲电动汽车和部分传统燃油车纳入加税范围,部分车型关税提升至25%。

结果就是价格涨了,订单没了,工厂开始减产。这不仅是贸易摩擦,更是对欧洲高端制造“心脏部位”的一次精准打击。

汽车倒下,旁边的也没能幸免。其他运输设备(如卡车、客车、专用车辆)出口下降30%;化学品出口下滑19%,尤其是精细化工、工业添加剂等对美依赖度高的品类。这说明关税的“杀伤半径”正在扩大,不再局限于某一类产品,而是形成产业链级的连锁反应。

表面“坚挺”的行业,其实也在流血。比如:基础金属(钢铁、铝)、农产品(乳制品、酒类)它们的出口数据波动不大,但真相没那么简单。报告指出:它们的“韧性”主要来自大部分产品被豁免关税。但注意,那些被纳入“对等关税”清单的商品,对美出口量在同一时期也出现了7%到18%的显著下滑!

只要被打上“征税标签”,就没有一个行业能真正扛住。所谓的“稳定”,只是“幸存者偏差”。

还有一块影响6月数据的关键因素,是药品出口的“正常化”回落。3月,由于市场预期4月将加税,欧洲药企集中抢出口;导致当月药品对美出口“异常高增”;到了6月,提前释放的需求“退潮”,出口自然大幅回落。

报告明确指出:6月整体出口下滑中,四分之三的跌幅,来自这类被豁免关税商品的“技术性回调”。这就像一场“出口透支”后的疲惫期,并非真实需求萎缩,但数据上看着很难看。

|真正的风暴,还没来

这轮美国加征关税的影响,才刚刚开始发酵。先看一组关键数据:6月,美国对欧洲出口商品的平均关税为 12%;8月1日起,这一数字已跳升至 16%。别小看这4个百分点的上涨,它意味着企业利润被进一步挤压,消费者价格继续上行,订单流失加速。

更关键的是,当前普遍15%的关税水平,比4月到7月“暂停期”的10%高出整整50%!德银直言:这个税率更具“破坏性”,不是“影响一点”,而是可能改变贸易长期流向。

有些数据看起来“还不错”,比如:加工金属制品、电气设备、橡胶/塑料制品。这些品类的出口额还在同比增长,似乎没受太大影响。但真相是它们只是“还没反应过来”。就像你踩刹车,车不会立刻停下。出口也一样,存在订单执行、库存消化、合同履约的滞后效应。

德银的判断很明确,如果这些行业真没受影响,那说明它们在“抢美国市场份额”。可现实是,美国本土产能在保护,欧洲哪有那么容易抢?所以,这种增长很“奇怪”,更像是暴风雨前的平静,调整迟早会来。

6月的出口下滑只是“初步影响”,相比关税可能带来的整体损失,目前的数据仍然“相对温和”。换句话说:最痛的时刻,还在后头。

|如何应对这场“关税风暴”?

面对这场全球供应链的“压力测试”,竞泰的建议是:

避开对美依赖度高的欧洲出口型行业,特别是汽车、高端机械、精细化工等;即使短期估值低,也要警惕政策风险带来的长期压制。

关注欧洲本土替代与内需机会,关税倒逼欧洲加快“本土化生产”;比如:电池、半导体、关键原材料;内需消费、基建投资可能成为新支撑。

布局“绕道出海”的供应链重构企业,那些已在墨西哥、东欧、东南亚设厂的欧洲企业;可以通过“第三国组装”规避关税,保持对美出口能力。